Martes 6 de Mayo, 2014,

EL ORIGEN DE LA CRISIS

No resulta novedoso proclamar

que el sistema eléctrico de nuestro país está en una coyuntura crítica. Casi todos los técnicos del sector -con excepción de los responsables de algunas

empresas y los funcionarios oficiales- aún con diagnósticos diversos, vienen denunciando

el deterioro creciente del servicio, la difícil ecuación económica que afecta a

las finanzas del Estado y de subsectores de la actividad, y las vacilaciones e

incongruencias que caracterizan a las políticas aplicadas por las autoridades.

Tampoco es novedad para los usuarios que sufren los cortes y las caídas de

tensión en el suministro por lo que, particularmente este verano, sus

manifestaciones de protesta han ido creciendo en intensidad.

Hoy día no es un secreto para

nadie que, si bien el deterioro se hizo evidente en la última década, las

raíces de la crisis están en las reformas aplicadas en la década de los ´90. La

generación y el transporte troncal de energía eléctrica fueron entonces librados

al mercado, dejando de ser un servicio público. Dentro de la política global de

privatización de las empresas del Estado, se desmembraron Agua y Energía

Eléctrica, Hidronor, Segba; se vendieron -o se concesionó la explotación- de la

gran mayoría de las plantas generadoras[1];

se fragmentó la distribución en el área metropolitana de Bs As y la operación

de transporte en alta tensión; se multiplicaron las empresas pero se redujo

drásticamente el personal, sobre todo técnico, y se eliminaron las escuelas de

formación y capacitación; se privatizaron distribuidoras provinciales.

La nueva normativa, que se iniciara

con la sanción del Marco Regulatorio del sector -ley 24065-, fijó reglas de

operación y comercialización que favorecieron a las empresas, las que hicieron

grandes ganancias desde los primeros años de los ´90[2];

la destrucción de la integración vertical dio origen a un esquema en el que no

se regulaba la generación y sí el transporte y la distribución, por lo que los aumentos

en la generación se trasladaban hacia el consumidor final. En ese período la

instalación de equipos de ciclo combinado y de turbinas de gas recompuso por

algún tiempo la potencia disponible, pero luego no se invirtió en nuevas

máquinas porque, en general, las empresas aplicaron las utilidades a

operaciones financieras o las remitieron a sus casas matrices en el exterior. Se

produjeron cambios en la propiedad de las empresas, que se fue concentrando, y hacia

fines de los ´90, ya no operaba la tan proclamada ´libre competencia´ en la

generación, ni la prohibición para una misma firma de poseer intereses

simultáneamente en los distintos subsectores de generación, transporte y

distribución.

Tras años de crecimiento

económico y aumento de la demanda de energía, la salida de la convertibilidad

monetaria a principios del 2002 y la conmoción de la economía que generó, alteraron

aún más el equilibrio del sector en su conjunto, por los reajustes irregulares

en la asignación de costos y distribución de cargas impositivas entre los

distintos sectores y en las tarifas. Así el marco regulatorio

eléctrico, que fuera fijado en el marco de la convertibilidad,

fue reglamentado y modificado innumerables veces, y también ignorado o violado en

disposiciones y acuerdos con las empresas del sector.[3]

La falta de inversiones

suficientes en el sector llevó a un deterioro progresivo del servicio, tanto en

la potencia disponible como en la confiabilidad y calidad del suministro.

Simultáneamente se iba produciendo la caída en la extracción de gas natural, mientras

aumentaba su peso como principal fuente primaria en la generación eléctrica,

sin olvidar que, desde mediados de los 90,´se intensificaron las exportaciones.

LA ÚLTIMA DECADA

En 2004, la Compañía Administradora

del Mercado Mayorista Eléctrico (CAMMESA) advirtió a las autoridades del área

sobre la crisis que sobrevenía en el sector, y que involucraba al suministro de

gas, cuya producción estaba cayendo[4].

El Gobierno nacional elaboró entonces un Plan Energético 2004-2008 en el cual

comprometía: la ejecución de diversas obras en generación, transporte y

distribución; la aplicación de un plan de ahorro de energía; medidas de

normalización de los mercados mayoristas de electricidad (MEM) y del gas (MEG);

consolidación de acuerdos para importación de gas (con Bolivia), fueloil (con

Venezuela) y energía eléctrica (con Brasil).

En lo que concierne a la

generación, hasta varios años después la potencia instalada creció mas lentamente

que la demanda[5],

a pesar de que se encararon -como obras principales por su potencia- la

terminación de la central nuclear CNA II y la elevación de la cota de Yaciretá (la

cota de 83m de Yaciretá se alcanzó en 2011, y CNA II no está aún operativa). En

los últimos años se incorporaron centrales de turbogas y centrales de gas en

boca de pozo y se convirtieron centrales en ciclos combinados. También hubo

incorporación de autoproducción por parte de grandes empresas industriales y de extractoras de gas, que alimentan al

Sistema Interconectado una vez satisfecho su consumo[6].

Pero seguramente la peor medida adoptada

en los últimos tiempos es el plan de Generación Distribuída, por el que se

incorporan equipos móviles alimentados con fuel oil o gasoil-de pocos megawatt

de potencia, bajo rendimiento, fuertes emisiones al ambiente- que se instalan

en zonas o ciudades para cubrir el déficit de generación. La mayor parte de toda

la potencia incorporada aumenta la dependencia del gas y los combustibles líquidos[7].

Se han incorporado algunas

obras hidroeléctricas menores, pero recién ahora se aprecian progresos en las

gestiones sobre Garabí-Panambí (compartida con Brasil, en el río Uruguay), Los

Blancos (en Mendoza) y las centrales Kirchner-Cepernic (río Santa Cruz),

mientras se posterga Chihuido, en el río Neuquén. Sobre la central en el brazo

Aña Cua -en Yaciretá- y sobre Corpus (también sobre el Paraná y compartida con

Paraguay) parece haber solo declaraciones. En los últimos años se ha puesto en

marcha el programa de expansión de energías renovables (GENREN): se han

inaugurado varios parques eólicos (principalmente en Chubut, Santa Cruz, Buenos

Aires) y hay muchos otros en proyecto, pero su contribución a la oferta global

es todavía poco relevante; mucho menor aún es la de los generadores solares y con

biocombustibles.

Hoy día apenas se

satisface la demanda de potencia, en particular la máxima de pico que, entre

2002 y 2012, aumentó más del 60%, llegando a 22.000 MW este año, mientras que

la potencia incorporada, casi toda financiada por el Estado, sólo aumentó un

30%[8].

Y casi nada se ha hecho para moderar

la demanda; el plan de Uso Racional de la Energía Eléctrica (PUREE, en dos

etapas, 2004 y 2005) solo consistió en aplicar premios y castigos al ahorro o

aumento del consumo comercial y residencial con pautas muy discutibles e

incomprensibles para la mayoría de los usuarios, lo que no produjo consecuencias

significativas, lo mismo que incentivar el uso de lámparas de bajo consumo, o

de limitar la iluminación pública. Luego el plan PRONUREE (Programa Nacional de Uso

Racional y Eficiente de la Energía, decreto 140/2007) estableció muchas líneas de acción

en el corto y mediano plazo y para muchos

sectores del consumo, pero poco y nada de ello se implementó y los

resultados fueron prácticamente nulos.

En el transporte en alta

tensión, dentro del Plan Federal de Transporte de ampliación del Sistema

Argentino de Interconexión (SADI) y con el Fondo Fiduciario de Transporte Eléctrico Federal

(FFTEF), se concretaron varias de las obras programadas: la 3ª. línea de Yaciretá y las interconexiones NOA-NEA, Choele Choel a

Pto Madryn a Pico Truncado, Comahue-Cuyo y la línea “minera” La Rioja-Recreo. Menos

se ha logrado en la distribución troncal (en 133kV y 220kV), gestionada a

través de seis empresas, las Distros Troncales, con jurisdicción en distintas

regiones o provincias, lo que en ocasiones dificulta los acuerdos sobre las

obras y su financiación.

La distribución en baja

tensión es el subsector más sensible al malestar de los usuarios: los cortes y

caídas de tensión

en el suministro

son originados en su

mayor parte por las fallas en

el equipamiento de distribución

-subestaciones, cámaras, cables- y, aunque la falla sea de la generación,

igualmente la empresa distribuidora es responsable del correcto suministro de electricidad, por ser

un servicio público y como está fijado en los contratos originales. Hoy día las

protestas más frecuentes y virulentas de los usuarios de servicios públicos son

generadas, principalmente en el AMBA, por las fallas del servicio eléctrico y

las deficiencias en las reparaciones que, la mayoría de las veces, se deben al

escaso personal dedicado, a su condición de tercerizados y su consecuente escasa

experiencia profesional. Como consecuencia, este verano en el AMBA, ante los

cortes, proliferan los grupos generadores portátiles en viviendas colectivas y

pequeños comercios y talleres.

La dispersión de empresas

distribuidoras en todo el país, de larga historia, se vio agravada luego de las

privatizaciones. En particular, la distribución en el área metropolitana (AMBA)

y La Plata, que quedó a cargo de Edenor y Edesur, y de Edelap, respectivamente -partiendo

de una situación precaria- se fue deteriorando aceleradamente ante el

crecimiento del consumo, como resultado de la baja inversión. Fallas

importantes en las obras (recordemos el incendio de la subestación de Edesur

recién estrenada en 1999 y el prolongado apagón que le siguió) y en la

prestación de los servicios de mantenimiento ante fallas, no fueron castigadas debidamente

por el ente regulador (ENRE)[9].

LA ECONOMIA DEL SECTOR

La tendencia de las políticas

del Gobierno Nacional ha sido en general, por un lado tratar de sostener la

rentabilidad privada, principalmente en el mercado de generadores y

transportistas; por otro en el último tiempo, tratar de no provocar rechazo de

los usuarios hacia el Gobierno sobre todo en el sector residencial, evitando aumentos

importantes de tarifas, o retrotrayéndolos. Políticas con objetivos similares se

desarrollaron en el subsector eléctrico y en el de los hidrocarburos, que son

la principal fuente primaria de la generación eléctrica. Esto se ha convertido

en una pesada carga para el presupuesto nacional, amén que alienta a empresas

del sector eléctrico a amenazar con abandonar el sector sino se las subsidia,

cada vez más.

Es innegable que aumentaron

los costos para la generación eléctrica, incluídos los que origina una

estructura sectorial plagada de demasiadas empresas innecesarias que no

compiten entre sí. Se ha aumentado el precio que deben pagar las usinas

eléctricas por el gas, para alentar una mayor producción, pero la diferencia es

subsidiada a través de Cammesa; también se subsidia la importación de

electricidad y el fueloil -que algunas usinas consumen cuando se les restringe

el gas- parte del cual también se importa por falta de capacidad de refinación

en el país[10].

También han aumentado los costos laborales, como resultado de los ajustes de

los salarios otorgados en el sector ante el proceso inflacionario.

Paralelamente las tarifas al

consumidor se han ajustado de manera desigual; los consumidores industriales y

comerciales han tenido aumentos mayores que los residenciales. Especialmente en

el área de Buenos Aires y La Plata, hasta ahora, se habían contenido los

aumentos a los usuarios residenciales. Mayores tarifas de base, o el agregado

de impuestos con diversas aplicaciones, o el castigo por aumento de consumo,

fueron casi siempre rechazados enérgicamente por la mayoría de los usuarios. Lo

mismo sucedió más tarde con la anulación de los subsidios -al consumo

domiciliario de gas y electricidad- que se intentó en 2011, y luego se

suspendió[11].

Actualmente las distribuidoras

del AMBA, Edesur y Edenor, se presentan en situación de alto endeudamiento, que

las propias empresas y los técnicos y políticos que las apoyan atribuyen

exclusivamente a que las tarifas pagadas por los usuarios del área

metropolitana no cubren los crecientes costos. La diferencia con la situación

en otras ciudades y zonas del país depende de las tarifas de otras

distribuidoras -y también de las cargas impositivas- que fijan los gobiernos

provinciales, algunos de los cuales tienen unidades de generación de su propiedad.[12]

Para las finanzas públicas la

importación de energía y los subsidios directos a las empresas del sector se ha

convertido en un problema de primera magnitud. La importación de energéticos

-en parte destinada a usinas eléctricas (el 45% del gasoil) y sin impuestos-

ascendió en 2012 a 7383 millones de dólares. El gasoil, el gas natural licuado,

el gas natural y el fueloil han ocupado el 2º, 3º, 5º y 6º lugar,

respectivamente, en la lista de los productos importados. Los subsidios al

sector eléctrico se estimaron en $17.000 millones en 2012.

EL ULTIMO AÑO

El año pasado, ante la difícil situación económica - con la pérdida del

superávit fiscal y comercial- el Gobierno Nacional pareció adoptar cambios

significativos en la política energética. La toma del control del 51% de YPF

S.A. y la sanción de la ley 26741 de Soberanía Hidrocarburífera, anunciaban

como objetivos el ejercicio de la soberanía en el sector, el aumento de la

producción de gas y petróleo con vistas a la reconquista del autoabastecimiento,

la recuperación por el Estado del control y de una mayor renta del sector.

Pero pronto diversos hechos y declaraciones oficiales pusieron en la

duda la orientación del cambio. Así se interpretan la reafirmación de YPF como

empresa mixta, que la jurisdicción del

subsuelo se mantenga en manos de las provincias, que se apunte a exportar petróleo,

que se integre el directorio de YPF con personas de orientación privatizadora, que

se acuse a Repsol de vaciamiento en YPF y no se impute legalmente a los responsables,

y que se enuncie la participación privada en proyectos importantes del sector[13].

Más tarde el decreto 1277/12, reglamentando la ley 26741, avanzó en la

concepción soberanista, centralizando el control del sector, definiendo un plan

de inversiones y designando una comisión de planificación y coordinación[14].

Paralelamente, la nueva dirección de YPF presentaba su plan de trabajo en el

corto y mediano plazo siguiendo los dictados de la ley, e inició conversaciones

con distintas petroleras para lograr mayores inversiones en exploración y

explotación[15]. Por

ahora la financiación de la expansión de YPF la sostienen prioritariamente los

préstamos del ANSES y adelantos del Tesoro Nacional, y para acrecentar sus

ingresos YPF ha aumentado el precio de las naftas y emitido títulos en el

mercado interno de capitales. Nada se ha hecho tendente a transformar los

contratos de concesión vigentes en convenios de explotación, ni se ha avanzado

en la realización de estudios serios e independientes destinados a determinar

el potencial hidrocarburífero del país, tanto en lo referido a las reservas

convencionales como no convencionales, y en este último caso, sobre las consecuencias

económicas, sociales y ambientales que podrían derivar de su eventual

explotación en nuestro país.

Producir más gas es una de las prioridades que

se fijó YPF; no obstante en el lapso transcurrido desde la asunción del nuevo

directorio, la producción total del país, así como la propia- descendió, por lo

que recientemente se creó un nuevo plan de incentivos, en remplazo del anterior

“Gas Plus” que no logró aumentar la producción.[16]

Para mejorar las cuentas de la electricidad,

asi como las de gas, se han creado cargos fijos en las facturas bimestrales -de

montos crecientes con el consumo, de hasta $300- con el fin, se dice, de

constituir un fondo para que las empresas inviertan en nuevas instalaciones;

pero la experiencia no permite ser optimista sobre el proceder de las empresas.

La situación de las distribuidoras de

electricidad del AMBA es tan crítica que el Gobierno, a través de Cammesa que

administra los subsidios, está ejerciendo un mayor control sobre las mismas[17].

La Comisión

de Planificación y Coordinación les ha pedido información detallada sobre los

costos, y ha trascendido que se buscaría cambiar la estructura de precios

marginales por otra de “costo plus” (precio=costo+ganancia razonable) como la

que regulaba los precios de Segba antes de la privatización.

QUÉ HACER

En el MORENO creemos que las políticas

aplicadas hoy no conducen a la recuperación de la soberanía energética que hará

posible que la energía se convierta en un bien social en Argentina. Se mantiene

una estructura de protección de los intereses de grandes monopolios: siguen

rigiendo normas que mantienen estructuras de precios y un sistema de concesiones

por largos períodos, obsoleto ya en casi todo el mundo. El ritmo y la

orientación de las inversiones responden, no a las necesidades del país y de

una política de integración regional, sino a los intereses y las estrategias

globales de las grandes multinacionales, que buscan captar la mayor parte de la

renta energética y disponer libremente de ella[18].

La gestión actual no responde cabalmente a una planificación global del

sector energético que abarque todo el

país, debido a las potestades de las distintas provincias y la dispersión de

empresas. Además no existe una conducción unificada, porque distintos

funcionarios -de YPF, la Secretaría de Energía, el Ministerio de Planificación,

la Secretaría de Comercio Interior- interaccionan entre sí con grandes

dificultades, ya que tienen visiones encontradas sobre las políticas a aplicar,

o compiten por apoyos políticos.

Para cambiar el rumbo se requiere un control integral del sector por

parte del Estado Nacional, con una planificación global y una gestión unificada

en grandes empresas estatales, con la colaboración de todas las provincias y el

control de organismos oficiales autónomos con participación popular. En el

MORENO sostenemos que se debe estatizar el 100% de YPF, renegociar o anular los

contratos eliminando la figura de concesión, derogar la Ley Corta, reformar los

marcos regulatorios de la electricidad y el gas, prohibir las exportaciones de

petróleo y derivados, realizar una auditoría global de reservas convencionales

y no convencionales, y un estudio profundo del impacto social y ambiental de

las explotaciones.

Pero para hacer posible este cambio de rumbo, debe existir la voluntad

política de encararlo; si la hubiera, el pueblo lo apoyará, y será posible fijar

nuevas reglas del juego y las empresas las aceptarán; la experiencia de las

nacionalizaciones en Bolivia o en.

Ecuador, muestran que un gobierno

genuinamente democrático y popular, tiene el poder para hacerlo.

[1] No

fueron privatizadas las centrales nucleares (a pesar de que se intentó) ni la

parte argentina de las hidroeléctricas binacionales Yaciretá y Salto Grande;

algunas usinas menores quedaron en jurisdicción de provincias.

[2] La imposición de la teoría marginalista, por

la cual el costo de operación de la máquina mas ineficiente que está entregando

energía fija el precio que se paga a todas

las unidades, produjo superganancias que favorecieron especialmente a los

generadores.

3 La ley 24.065 ha

sufrido, desde 1992, 274 modificaciones.

[4] La producción de gas

comenzó a declinar en 2004 y sigue disminuyendo desde entonces.

[5] En 2004 la potencia instalada era aprox. de

23000 MW; en 2008, 26200; en 2009, 26900; en 2011, 29000 MW. (según cifras de

CAMMESA). En todo momento suele haber una parte de esa potencia que está

indisponible, o es poco confiable para entrar rápidamente en línea respondiendo

a la demanda.

[6] En 2010 había unos 3800

MW de autoproducción instalados.

[7] Hay cerca de 1400 MW en

generación distribuída, instalados por ENARSA. En la generación térmica (66%

del total de la electricidad) el gas participa en un 60%, y el gas oil mas el fueloil en un 25%.

[8]Algunas centrales de ciclo combinado se

financiaron en parte con un fondo acumulado por Cammesa, por deuda con

generadoras por la energía entregada y no cobrada en su momento.

[9] En esa

oportunidad hubo fuertes reclamos para que se le retirara la concesión a

Edesur, lo que se justificaba plenamente. Desde el período set. 2004 a ag. 2005 al período set 08 a ag. 2010, las horas de

interrupción del servicio en el área CABuenos Aires-Gran Buenos Aires,

aumentaron más de un 80% ; en la zona abastecida por Edesur crecieron casi 4

veces (las estadísticas publicadas por el Ente Nacional de Regulación de

Electricidad -ENRE- llegan hasta agosto de 2010).

[10] El precio del gas producido en el país subió en

agosto de 2012, para las usinas, de u$4,10/ MBTU a u$5,20/MBTU, y el gas

“nuevo” (plus) se subsidia a u$7,50/MBTU; el gas importado cuesta ahora desde

u$11/MBTU (GN de Bolivia) hasta u$18/MBTU (GNL por barco). Los precios de

importación de gas y líquidos aumentaron, en parte, en consonancia con el

precio internacional del petróleo (WTI) que promedió los u$35 el barril entre

1987 y 2003 y luego subió constantemente, llegando a un pico de más de u$ 130

en 2008; actualmente el precio oscila alrededor de u$ 95/b.

[11] Sobre las tarifas y

la reacción de los usuarios en años anteriores, ver

G.Calleja “Tarifas y modelo” , y

H.Palamidessi “Tarifas: ni

justas ni razonables”, en Infomoreno No. 289. La anulación -o la

renuncia voluntaria del usuario- la establecieron las resoluciones

de la

S.de Energía (1301/2011) y del Enargas 1982/2011).

[12] Las

empresas del AMBA, que gestionan el 40% de la distribución en el país,

declararían pérdidas de unos 550 a 600 millones de pesos cada una en 2012. En

las boletas de Edesur y Edenor -como propaganda de los subsidios - se comparan

tarifas: p. ej. se señala que en Santa Fe se paga 5 veces más -y en Córdoba

casi 6 veces más- que en el AMBA, por un consumo residencial promedio de 400

kwh/bimestre.

[13] Se denunciaron políticas y decisiones que perjudicaron

a YPF durante la administración de Repsol -la mayoría aprobadas en su momento

por el director delegado del Gobierno Nacional- (Ver

DeVido,J-.Kiciloff,A.“Informe Mosconi”), pero no se adoptaron sanciones ni se

iniciaron acciones legales.

[14] El

decreto anuló la libre disponibilidad de los hidrocarburos y de las divisas

generadas por su exportación, y otras disposiciones que desregulaban el

comercio de hidrocarburos, decretadas durante el gobierno de Menem.

[15] YPF firmó compromisos de

asociación y financiación con Chevron, Axion (ex PAE) y hizo tratativas con

varias otras empresas. Se tiene especial interés en la explotación de petróleo

y gas de esquistos (shale oil/gas); para incentivar la participación, concedió

aumentar a u$70/barril el precio interno del petróleo.

[16] La

Resolución 1/2013 de la Comisión de Planificación y Coordinación Estratégica

del Plan Nacional de Inversiones Hidrocarburíferas, establece que el Estado

subsidiará la producción de gas “nuevo”, pagando la diferencia entre el precio

real de venta y los u$ 7.50/MBTU que cobrará la petrolera.

[17] No se descarta

transformar los subsidios y acreencias en aportes de capital, para tomar

paulatinamente la mayoría accionaria.

[18] Hay

incluso otras motivaciones; por ejemplo, con el acuerdo firmado con YPF,

Chevron busca apoyo para eludir el embargo a sus activos en Argentina

solicitado por la justicia ecuatoriana, por los daños ambientales en ese país

causados por Texaco, empresa comprada posteriormente por Chevron.

--------------------------------------------------------------------------------------------------------

Miércoles 29 de Enero, 2014,

CORTES DE LUZ Y LA ORGANIZACION VECINAL PARA ENFRENTARLOS

Desde La Masa al Sur, integramos la Asamblea de Vecinos Autoconvocados por los cortes de luz de Almagro/ Boedo, espacio vecinal que surgió a partir de las navidades del 2012, donde muchísimos vecinos estuvieron sin luz; por lo tanto: sin agua, sin ascensores, sin forma de refrigerar los alimentos ni los medicamentos durante muchísimos días consecutivos.

--------------------------------------------------------------------------------------------------------

EMERGENCIA ELECTRICA

Resarcimientos por los cortes de suministro eléctrico y el estado de situación.

Este martes 7 de enero, se publicó en el Boletín Oficial, la Resolución 3/2014 del Ministerio de Panificación Federal, Infraestructura y Servicios Públicos, por medio de la cual se establecen algunas decisiones referidas a los resarcimientos que las empresas de distribución eléctrica Edenor y Edesur deben darles a los usuarios residenciales y, por el otro, al manejo de las obras de mantenimiento necesarias en la red de distribución eléctrica.

En referencia al primer punto, se ha establecido una escala de resarcimientos tomando en cuenta el indicador de la cantidad de horas que duró la interrupción del servicio. En ese sentido, para aquellos usuarios que han tenido entre 12 y 24 horas de cortes, se determinó un resarcimiento de $490, para los que han sufrido entre 24 y 48 horas, el monto establecido es de $760, mientras que, para los que han sufrido cortes mayores a las 48 horas, se determinó una suma de $870. Se aclara expresamente que los damnificados tendrán la vía expedita para el inicio de trámites administrativos y judiciales por pérdida de equipos y de daño a las instalaciones.

Luego de conocerse estas primeras sanciones, se ha corroborado que, como ocurrió en anteriores ocasiones, el tipo de intervención reguladora del Gobierno a través del ENRE y del Ministerio de Planificación es insuficiente, arbitraria y carente de sustento real. En principio, los montos establecidos suenan a un chiste de mal gusto, teniendo en cuenta que, desde el 16 de diciembre, por lo menos, las sucesiones de eventos de falla en el suministro en las áreas de cobertura de ambas empresas han sido múltiples y, por ello mismo, de un valor monetario mucho mayor a lo establecido, por cuanto los vecinos damnificados han debido erogar fuertes sumas de dinero no previstas ante la duración y frecuencia de los cortes de electricidad. Asimismo, es importante destacar que la referida resolución no contiene aspecto alguno vinculado al resarcimiento de los usuarios comerciales, de pequeñas industrias y otro tipo de establecimientos, ya que estos valores se han establecido sólo para los usuarios residenciales. A partir de estas arbitrariedades e inconsistencias, organizaciones de defensa de los consumidores, como la del ex Diputado Héctor Polino, han exigido montos mayores de resarcimientos y que se haga efectivamente un censo detallado de todos los afectados en estas casi tres semanas de corte de energía.

Por su parte, es necesario advertir que en los anteriores eventos de cortes masivos- diciembre de 2010 y octubre/noviembre de 2012- ambas compañías han interpuesto distintos recursos en revisión ante la Secretaría de Energía o ante estrados judiciales a los efectos de evitar el pago en tiempo y forma de los resarcimientos establecidos. Así, mientras que en la crisis de fines de 2010, Edesur y Edelap abonaron los resarcimientos establecidos, Edenor no lo hizo y recurrió a la justicia y, a pesar que en primera instancia obtuvo un fallo en contra, apeló y aún el juicio sigue abierto. Asimismo, en la crisis de 2012, Edesur recurrió con un planteo a la Secretaría de Energía en el que cuestionaba la decisión tomada por el ENRE y aún sigue abierto ese trámite, ya que la Secretaría no se ha expedido. En esa crisis, Edenor recurrió igualmente a la justicia y no honró los compromisos.

En definitiva, estos antecedentes son muy importantes, porque remiten a la impunidad con la que actúan estas empresas, las variadas herramientas administrativas y jurídicas que tienen para usar en virtud de lo que permite el marco regulatorio existente y la concreta falta de voluntad política y mal desempeño del Gobierno nacional en materia de regulación y control, lo que se traduce en una permanente actitud de complicidad con las empresas prestadoras del servicio.

En lo que respecta al segundo punto en cuestión, por la resolución antes nombrada, el Gobierno decidió tomar el control total del Fondo para Obras de Consolidación y Expansión de la Red Eléctrica (FOCECE), que había sido creado en noviembre del 2012 a través de una resolución del ENRE y que establecía aumentos escalonados según niveles de consumo en los cargos fijos de la factura para ser destinados a las obras de mantenimiento y de nueva infraestructura necesaria en la red de distribución.

Durante el año 2013, no se conoció jamás registro completo de las obras que se hubieran realizado a través de ese Fondo constituido como un Fideicomiso y, por ello mismo, tampoco el Ministerio de Planificación, el ENRE o la Secretaría de Energía dieron cuenta de lo que las empresas estaban haciendo con esos montos recaudados. Tampoco había precisiones sobre la cantidad de dinero reunido durante 2013 en ese Fondo- fuentes de las mismas empresas hablaron de unos 800 millones de pesos en total distribuidos más o menos en partes iguales entre ambas compañías- mientras que hoy se difunde a través de la mencionada resolución publicada en el Boletín Oficial este 7 de enero de 2014, que entra ambas empresas existe todavía un remanente de algo más de 210 millones de pesos- 160 millones para Edenor y 50 millones para Edesur- que todavía no han sido afectados a obra alguna. Una pregunta básica: ¿por qué no se monitoreó esta anormalidad durante

el 2013? Nuevamente, la respuesta es la falta de voluntad política para controlar, la mala praxis reguladora permanente y la complicidad abierta.

En consecuencia, en estos momentos, el Ministerio de Planificación es el único responsable por el monitoreo adecuado de las obras de mantenimiento correctivo que hay que encarar sobre la red de distribución a partir de lo que se decidió en esta última resolución. Se informa que comenzarán a movilizarse recursos para atender zonas muy afectadas en distintos barrios del sur y oeste de la Capital Federal y en varias zonas del Conurbano atendidas por ambas compañías. A su vez, el monitoreo específico pasaría a manos de la Subsecretaría de Coordinación y Control de Gestión del Ministerio de Planificación a cargo de Roberto Baratta. Todo este esquema de emergencia se presentó como una respuesta contundente del Gobierno a la inacción de ambas empresas, sin embargo, tuvieron algo más de un años para establecer fehacientemente lo que se estaba haciendo con los montos reunidos, auditoría y control jamás efectuados. Cómo puede, entonces, presentarse esta decisión como una respuesta contundente, es algo que sólo puede responderse en el maravilloso mundo de la planificación energética del kirchnerismo que, a la lacerante realidad con miles y miles de ciudadanos en estado de sufrimiento permanente por la falta de servicios básicos como luz y agua, le responde con las maravillas florecientes del modelo de crecimiento con inclusión. La evidencia de la realidad, con su dolor humano a cuestas, los ha desmentido nuevamente.

Por último, debemos recordar que el Gobierno sabe muy bien desde hace tiempo lo que ocurre en ambas compañías eléctricas. De hecho, el actual Vicepresidente del ENRE- Ing. Mario Barletta- integra desde julio de 2012 el Directorio de la compañía hoy capitaneada en su mayoría accionaria por la empresa italiana ENEL y allí se sienta con otros accionistas minoritarios como Caputo- contratista estrella del macrismo en la ciudad de Buenos Aires-, el grupo Bemberg Miguens- con intereses en el sector de generación y transporte de energía- y el grupo Banco Galicia. Por su parte, en Edenor, el Estado nacional tiene cinco asientos ocupados en representación del ANSES a partir de la tenencia accionaria que se traspasó luego de la estatización de la AFJP en 2008/2009; esto representaría, hoy, casi un 25% de las acciones de la compañía controlada por el grupo privado argentino Pampa Energía, capitaneado por Marcelo Mindlin.

En conclusión, seguimos bajo el pavoroso estado de mala praxis, ineficiencia, arbitrariedad y complicidad, que ha caracterizado el accionar en materia de energía de esta administración en los últimos años. Sólo restaría hacer un señalamiento sobre el tardío y negligente accionar de los Gobiernos nacional y municipal ante el desastroso avance sobre vidas y bienes de esta crisis eléctrica, que nos ha puesto, una vez más, ante las azorantes consecuencias de la ola de calor asociada a las múltiples fallas del sistema eléctrico. Es aún más doloroso corroborar que existen instancias de coordinación vigentes entre el ámbito nacional y municipal- como así también en el AMBA- y, en el caso específico de la Ciudad, tenemos un Plan Director que debe activarse rápidamente ante cualquier situación de emergencia pública y que depende de la Subsecretaría de Emergencias de la Ciudad que está en el Ministerio de Justicia y Seguridad, capitaneado

por Guillermo Montenegro. Si se piensa que ya el domingo 15 de diciembre estábamos en plena ola de calor, recordemos que recién hacia el lunes 23 comenzaron a activarse algunos mecanismos en forma dispersa y recién se declaró la emergencia el pasado sábado 28 de diciembre- en el Día de los Inocentes- a través de un patético Decreto de una carilla- 532/2013- que estableció el Estado de emergencia sin plazo alguno ni conformación de Comité de Crisis. En ese contexto, también teníamos al Ministerio de Seguridad de la Nación encarando un tardó accionar luego de diez días de cortes y ola de calor, lo cual ha dejado a ambas administraciones ante un espejo que les devuelve la misma imagen: la de la complicidad en la indolencia y el deterioro permanente de los servicios públicos básicos, la falta de control y regulación y el inconfesable compromiso con los intereses corporativos que los aúnan en una verdadero e inconfesable alianza.

Lic. Gustavo Lahoud

La Masa al Sur

--------------------------------------------------------------------------------------------------------

X Jornadas de Sociología de la UBA.

20 años de pensar y repensar la sociología. Nuevos desafíos académicos, científicos y políticos para el siglo XXI.

1 a 6 de julio de 2013.

Mesa N° 49. Energía y Sociedad. Orígenes de la crisis energética. Desafíos y perspectivas tras la expropiación de YPF.

Ponencia: La problemática energética en la Argentina. Cuadro de Situación y propuestas.

Autor: Lahoud, Gustavo Omar, Facultad de Ciencias Sociales, Universidad del Salvador.

La problemática energética en la Argentina. Cuadro de situación y propuestas.

I- El carácter estructural de la actual coyuntura de crisis energética: conceptos centrales.

La situación de la coyuntura energética presente es bien conocida por los ciudadanos argentinos en algunas de sus manifestaciones más relevantes y críticas. Dos de esas aristas de la problemática son, precisamente, la agudización de la pérdida del autoabastecimiento y, por ende, del suministro de recursos hidrocarburíferos y el crecimiento constante de las necesidades de importación de combustibles líquidos para paliar esa brecha. Ello nos permite afirmar que estamos atravesando una coyuntura de crisis y, en orden a fundamentar apropiadamente el carácter estructural de la misma, nos parece relevante, en primer lugar, definir algunos conceptos que coadyuvan a la descripción y comprensión de la situación.

Comencemos por la definición de sistema. Un sistema es un conjunto de entidades, objetos, ideas, en relaciones estables de interdependencia. Cualquier conjunto de partes que conforman una red estable de interacción permite ser considerado un sistema. Una misma entidad permite ser considerada como un sistema y como componente de sistemas más amplios. Los procesos de producción, transformación, transporte, distribución y consumo de la energía se conciben como un subsistema que presenta fuertes interacciones con el sistema económico-social.

El enfoque sistémico concibe su objeto como el estudio de los procesos sociales de producción, transformación, transporte o transmisión, distribución y consumo de la energía, en toda su conformación multidimensional (aspectos físico-geológicos, técnico-económicos, ambientales, legales, sociales, políticos y culturales). El centro de la atención no se fija sólo en la relación entre recursos escasos y las necesidades ilimitadas sino también y fundamentalmente sobre los agentes sociales que tienen poder de decisión sobre esos recursos y los que encarnan esas necesidades.

A su vez, está la estructura del sistema, definida como un conjunto de relaciones entre las partes que lo conforman, cada una de las cuales tienen roles y/o funciones bien definidas y que interactúan a partir de una serie de reglas de juego compartidas1. En ese sentido, la estructura del sistema energético es el conjunto de actores públicos y privados con funciones y/o roles bien definidos en los sectores de la cadena, sus relaciones económicas, productivas y de intercambios y el marco regulatorio y normativo entendido como las reglas de juego que contienen a todos los actores.

Justamente, la estructura de un sistema energético puede analizarse y comprenderse al observar la matriz energética, que es la configuración de los actores, sus relaciones y las reglas de juego imperantes en un período de tiempo determinado expresada a través de la composición por fuentes de origen de la energía. En este sentido, la foto más general e incluyente de la estructura del sistema, la podemos observar al analizar la matriz energética primaria desagregada por fuentes de generación. Es decir, la contribución de cada uno de los recursos energéticos presentes en la naturaleza a la generación de energía.

Cuando observamos esta variable crítica y su evolución en los últimos cincuenta años, corroboramos que la matriz energética nacional está muy fuertemente concentrada en los recursos de origen fósil- fundamentalmente petróleo y gas y, además, carbón-, lo cual significa que existe una dependencia estructural de los hidrocarburos para la generación de energía. La contracara de ello, es la pobre diversificación de la matriz de generación, situación que se reproduce en todos los subsectores, profundizando la dependencia de los hidrocarburos y el desequilibrio del conjunto del sistema.

Por todo ello, decimos, entonces, que afrontamos un problema de carácter estructural que, tal como vemos en los gráficos presentados debajo, se ha profundizado en las últimas dos décadas al compás de las políticas de liberalización y desregulación.

(1) El enfoque sistémico utilizado se inscribe dentro de la cosmovisión de la Planificación Estratégica Situacional (PES), elaborado por el economista chileno Carlos Matus. Ver Matus, Carlos: Teoría del Juego Social, Ediciones de la Universidad Nacional de Lanús, Buenos Aires, 2009.

II- Descripción de la situación del sector energético: principales indicadores.

A partir de esta imprescindible introducción de carácter teórico y contextual, realizamos una descripción general de la situación del sector energético en el país, enfocando con más detenimiento la situación del subsector hidrocarburífero.

En tal sentido, se enuncian un conjunto de datos estratégicos que son claves a la hora de comprender la presente coyuntura en la que está inmersa la Argentina, caracterizada por un escenario de escasez en materia de hidrocarburos, con niveles de reservas y extracción en franca declinación y con la consolidación de una estructura de toda la cadena energética fuertemente controlada por la presencia de pocos jugadores con peso específico importante que determinan- y profundizan- el esquema de vaciamiento y desinversión crónica que ha convertido en estructural la vulnerabilidad energética del país.

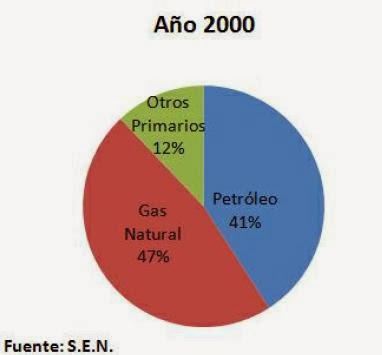

- Argentina es, como se manifestó, un país hidrocarburo-dependiente. El petróleo (40%) y el gas natural (50 %) explican en conjunto el 90% de la oferta de energía primaria, según datos de la Secretaría de Energía del año 2010. Por su parte, el suministro eléctrico depende en un 55 % de centrales térmicas, abastecidas mayormente con gas natural.(2)

Por otro lado, en lo que respecta puntualmente a la generación de oferta eléctrica total- cuyo coeficiente está hoy en el orden de los 27.000 Mhw realmente disponibles-, se observa un mismo escenario de dependencia de las fuentes de origen fósil.(3)

Luego se ubica la fuente de generación hidroeléctrica, que está en un porcentaje que viene decreciendo en los últimos años y que hoy varía entre un 30% y un 35% de la oferta total disponible. Finalmente, tenemos la fuente de generación nucleoeléctrica, que participa con un porcentaje que está entre el 5% y el 7% del conjunto de esa misma oferta.

Estos datos muestran una coyuntura actual que puede denominarse sin caer en alarmismos de crisis energética, y que tiene un carácter estructural, entre cuyas causas podemos encontrar lo que sigue:

- La Argentina, por el nivel de reservas de gas y petróleo comprobadas, nunca puede ser considerado un “país petrolero” sino como máximo un “país con petróleo”, por lo que son objetivos contradictorios en el largo plazo exportar más y mantener simultáneamente el autoabastecimiento;

- La capacidad instalada en refinación, transporte y almacenamiento actúa como una barrera de entrada a nuevos actores (para que ingrese uno nuevo –aún el Estado- debe salir otro), favoreciendo la concentración del mercado;

- Nuestra oferta energética es muy dependiente de la disponibilidad de hidrocarburos;

- A diferencia de otros países, el nuestro tiene usos alternativos para su suelo, por lo que cada nuevo emprendimiento genera impactos sociales, económicos y ambientales;

- No existe una cultura del ahorro y la eficiencia energética, tal vez relacionada con los largos períodos de consumo postergado durante las sucesivas crisis macroeconómicas y las explosiones del mismo en los momentos expansivos;

- Una cúpula empresarial con comportamiento rentístico y con baja tendencia al esfuerzo inversor;

- Una progresiva pérdida en las últimas décadas por parte del Estado de la capacidad de planificar, coordinar e intervenir en el sistema energético.

A partir de ahora pondremos el foco en el papel del Estado: cuál ha sido el rol de las sucesivas políticas energéticas y sus consecuencias estructurales.

(2)Ver De Dicco, Ricardo y Bernal, Federico: “ Odisea energética de Argentina 2010”, en Estrategia Energética, Año 3, Número 8, diciembre de 2010.

(3)Ver De Dicco, Ricardo y Bernal, Federico: “ Avances en el Plan Energético Nacional”, en CLICET, octubre de 2010, http://www.cienciayenergia.com/Contenido/pdf/101010_radfb_arg.pdf

(4)Téngase en cuenta que la Argentina importa combustibles líquidos de mercados como Venezuela y, en los últimos cinco años, comenzó a importar gas natural licuado que proviene, básicamente, de Trinidad y Tobago y que se regasifica en buques especialmente acondicionados en el puerto de Ingeniero White, en Bahía Blanca y en Escobar. La oferta adicional de gas que se canaliza al mercado por esta vía se estima en unos 6 a 8 millones de m3/d entre mayo y agosto de cada año, utilizados casi en su totalidad para el funcionamiento del Polo Petroquímico de Bahía Blanca.

III- El modelo de la “a-regulaciòn”

El sistema energético nacional ha acumulado en los últimos años un conjunto de problemas que, al compás de su agudización, se han convertido en factores estructurales que permiten describir y explicar su creciente vulnerabilidad.

Por un lado, el funcionamiento de carácter rentístico instalado a partir de las reformas estructurales de los ’90, que desregularon y fragmentaron el sistema energético nacional. Esta lógica se basó en:

- la liberalización integral del mercado de los hidrocarburos;

- la fijación de los precios de las transacciones internas por parte de los agentes privados (libertad de precios dixit);

- la creación de un mercado exportador de hidrocarburos con la consecuente libre disponibilidad de divisas por parte de las empresas que operan en el sistema;

- la paulatina privatización y fragmentación de los activos públicos estatales en los subsectores de hidrocarburos y eléctrico y;

- la creación de una estructura regulatoria laxa y proclive, por ello mismo, a la no intervención del Estado en la materia.

Además de lo ya mencionado, entre los años 1991 y 1994, la administración menemista produjo una serie de modificaciones radicales que consolidaron estas nuevas reglas de juego instaladas en el mercado de la energía en la Argentina.

La primera de ellas, fue el cambio de la estructura societaria de YPF, convertida en SA en 1991 para abrirla luego al capital privado, proceso que concluyó en 1999 con la oferta hostil que realizara la española Repsol para hacerse de la casi totalidad de las acciones de la empresa.

Luego, en 1992, se aprobó una norma clave: la llamado ley de federalización de los hidrocarburos, que abrió claramente el juego a las provincias en lo referente a las decisiones sobre la tenencia accionaria en la empresa y sobre la propiedad de los recursos. Finalmente, la Reforma Constitucional de 1994, que en su artículo 124 estableció el dominio originario de los recursos por parte de las jurisdicciones provinciales.

Vale decir, también, que todas las provincias -incluida Santa Cruz- vendieron sus tenencias accionarias en YPF a Repsol. Finalmente, el Estado nacional renunció en los hechos a la denominada “acción de oro”, llave estratégica que le permitía hacer uso del poder de veto sobre los planes de negocios encarados por la empresa.

De esta forma, durante los ’90, el país alcanzó un autoabastecimiento artificialmente sostenido en un modelo típicamente extractivista y pro-mercado, con una estructura oligopólica y concentrada que, al compás de la aceleración en la explotación de los pozos de gas y petróleo que habían sido descubiertos durante los 50 años previos de la YPF SE, generaba una disminución paulatina de los niveles de reservas comprobadas con las que contaba la Argentina.

Tal es así que, para 1989, teníamos 30 años de reservas de gas y unos 28 de petróleo y después de más de 20 años, nos encontramos con una situación de difícil reversión en el corto plazo, ya que contamos con 8 años aproximadamente de reservas de petróleo y unos 9 de reservas de gas, con un estancamiento estructural en la reposición de reservas debido a la falta de inversiones que permitieran reducir la magnitud de los daños acumulados, a sabiendas que, a pesar de todo ello, nuestro país ha sido poseedor de modestas reservas hidrocarburíferas, lo cual es muy diferente de ser un Estado sentado sobre riquezas petroleras desbordantes (es decir, como señalábamos antes, somos un país con gas y petróleo pero no un país petrolero y gasífero).

En los últimos años, las medidas tomadas han profundizado las vulnerabilidades de la Argentina en los aspectos señalados, ya que en 2006 se aprobó la Ley 26.197- denominada Ley Corta- que modificó la Ley nacional de hidrocarburos 17319, vigente desde 1967.5 (Ver destacado)

La Ley 26.197, aprobada en 2006 y promulgada en enero de 2007, profundizó el escenario de desguace de las estructuras nacionales de planificación e intervención en materia de política energética, que comenzó con los famosos tres decretos liberalizadores de la Administración Menem- 1055/89, 1212/89 y 1589/89- y que continuó con la Ley 24.145 de federalización de los hidrocarburos y privatización de YPF, sancionada y promulgada en 1992. En efecto, en su artículo 1º, la denominada Ley corta establece: “ Los yacimientos de hidrocarburos líquidos y gaseosos situados en el territorio de la República Argentina y en su plataforma continental pertenecen al patrimonio inalienable e imprescriptible del Estado nacional o de los Estados provinciales, según el ámbito territorial en que se encuentre”. De esta manera, refuerza lo normado por la citada Ley de 1992 y modifica dramáticamente la Ley nacional de hidrocarburos 17319, vigente desde 1967 y que establecía taxativamente la propiedad inalienable, imprescriptible y exclusiva del Estado nacional sobre todos los recursos hidrocarburíferos existentes. En conclusión, las provincias poseen el dominio originario sobre los recursos ( art. 2 de la Ley) y, además, se transforman en la autoridad concedente y de aplicación en materia de contratos y tienen el poder de fiscalización y de policía en lo que respecta a asuntos tributarios y regulatorios (http://infoleg.mecon.gov.ar/infolegInternet/anexos/120000124999/123780/norma.htm)

Simultáneamente, las provincias petroleras comenzaron a cerrar acuerdos con las compañías operadoras de las cuencas con actividad productiva en la Argentina, que derivaron en renovaciones de concesiones de campos y bloques de explotación de gas y petróleo que se extendieron por 20, 30 y hasta casi 40 años, como fue el caso de Cerro Dragón, el principal yacimiento de petróleo de la Argentina, ubicado en Chubut y operado por Pan American Energy que, a partir de los nuevos contratos vigentes, podrá operar estos pozos hasta el año 2047. En todos estos casos, las provincias han obtenido los mismos porcentajes de ingresos por pago de regalías- un 12% sobre los totales extraidos-, pero, en contrapartida, y de la mano de amplias políticas de incentivos, se han dado facilidades importantes en materia de devoluciones de impuestos, configurando un escenario soñado para las operadoras hidrocarburíferas.(6)

La conclusión fundamental de este segmento es que en el “juego de la energía”, las “reglas de juego” y las formas que tome la planificación, coordinación e intervención por parte del Estado nacional (o la falta de ellas) son aspectos estructurales esenciales: ningún país en el mundo (salvo la Argentina de las últimas décadas), y por ende ninguna empresa petrolera privada, niegan el carácter estratégico de la disponibilidad de energía suficiente y se adaptan (y adaptan el nivel de sus inversiones) al marco regulatorio existente y al modelo de planificación y control que establezcan los Estados.

A continuación, profundizamos sobre la política de la actual administración y los programas de incentivos referidos y que se implementaron entre 2006 y 2012 para revertir esta situación, que no modificaron en nada el cuadro vigente, agravando incluso el funcionamiento del sistema, con un estancamiento en la capacidad instalada de refinación de petróleo y de transporte de gas que se ha hecho más que elocuente.

(5)Ver Bernal, Federico, De Dicco, Ricardo y Freda, Francisco: Cien años de petróleo argentino, Colección Claves para Todos, Capital Intelectual, Buenos Aires, 2008.

(6) http://www.lanacion.com.ar/914182-aceptan-un-amparo-contra-el-acuerdo--chubut-pan-american

IV- La política energética kirchnerista: “crucemos el puente cuando lleguemos a èl”

Luego de la crisis del 2001, se encararon ajustes más bien cosméticos que reprodujeron los vicios estructurales del sistema, ya que la política energética- si es que realmente ha existido- se basó en asegurar la suficiencia o abastecimiento, esto es, la oferta por los medios que fueran necesarios, perdiéndose la mirada integral en el enfoque del problema.

En ese sentido, se congelaron tarifas a partir de la declaración de emergencia económica, se redujeron y suspendieron exportaciones de hidrocarburos, se establecieron regímenes de retenciones (desde 2006, reforzadas a fines de 2007), lo cual le permitió al Estado captar porcentajes ya menguados de la renta petrolera, debido a que exportábamos cada vez menos por el estancamiento productivo y se crearon regímenes de incentivos en petróleo y gas (petróleo y gas plus) y en refinación (refino plus) bajo la lógica de incentivar la mayor producción a partir de mejores precios de transacción ofrecidos a las empresas.

Amén de todo ello, en los últimos cuatro años, el país comenzó a sufrir serios problemas de insuficiencia, a tal punto que para el 2010 perdió definitivamente el autoabastecimiento, situación que se palió con el aumento progresivo de subsidios utilizados para la importación de gas boliviano, gas natural licuado por barcos y electricidad de Brasil. El sostenimiento de todo este irracional andamiaje de medidas contingentes, demandó entre 2008 y 2011 entre 23.000 y 25.000 millones de dólares (90.000 a 100.000 millones de pesos).(7)

Por ende, en los últimos nueve años de administración kirchnerista, la situación se ha agravado notoriamente, a tal punto que el país nunca pudo salir de la declinación productiva que ya es estructural. De hecho, el pico de extracción en petróleo lo alcanzamos en 1998 a menos de una década de instalado el esquema de saqueo y en gas llegamos al tope extractivo en 2004.

En definitiva, las medidas que se instrumentaron, persiguieron el objetivo de aliviar la vulnerabilidad en materia de oferta energética total sin cambiar aspectos cruciales de las reglas de juego heredadas de los ’90 que provocaron esta situación de estancamiento y crisis. De esta forma, se profundizó el escenario ya delicado de agotamiento de reservas, acumulando una caída promedio de 6% en los niveles de extracción de petróleo y gas entre los años 2008 y 2011.

A continuación, y a modo informativo, se enumeran las principales medidas adoptadas por la administración kirchnerista en estos años, que, por las inconsistencias señaladas, han sido, por lo menos, insuficientes y erráticas para resolver una crisis de tamaña magnitud.

- Plan Energía Total: a través de este mecanismo se asegura a las empresas que recurran a combustibles líquidos sustitutos un acceso a esos insumos a precio de gas ( estimado en unos US$ 2.50 a US$ 3 por millón de BTU, contra US$ 12 del gasoil). Esto implica, en los hechos, un subsidio. Sin embargo, este programa casi no se aplica hoy debido a la gran cantidad de requisitos técnicos que deben cumplimentarse y, además, no es un dato menor el hecho de que buena parte de los grandes usuarios industriales están buscando soluciones autónomas para proveerse tanto de combustibles líquidos como de gas y electricidad.

- Plan Energía Plus: este programa está destinado a paliar el actual déficit de generación eléctrica. A través del mismo, el Gobierno permite a las usinas que generen nueva electricidad cobrar casi el doble el MW y a las empresas asegurarse, de esa manera, el servicio. Debe tenerse en cuenta que el precio por MW que las grandes empresas pagan está congelado desde hace unos cuatro años en valores que oscilan entre los US$ 30 y US$ 40, lo cual contribuye a profundizar la ya de por sí insostenible situación operativa del sector eléctrico. Cuando el Gobierno comenzó a dar estos permisos de venta, se estimó que se vendería el MW a un valor que oscilaba entre los US$ 60 y US$ 65.

- Plan Petróleo, Refinación y Gas Plus: esta medida preveía un mecanismo similar al anterior, pero aplicado a la extracción de petróleo y gas que, desde hace unos años está en estancamiento y/o caída. Así, aquellos operadores que comprometieran inversiones en exploración y extrajeran más petróleo y gas, podrían obtener por la venta del hidrocarburo un precio más atractivo, de manera tal que, según esa lógica, se incentivaran paulatinamente los niveles de extracción y de reposición de reservas. Este programa estaba también en fase de implementación desde fines de 2006. Asimismo, el aspecto realmente preocupante de tales medidas era que las empresas productoras y refinadoras de hidrocarburos podían seguir exportando a cambio de garantizar un adecuado nivel de reposición de reservas de petróleo y gas- cuyo cumplimiento dependía de la “buena voluntad” de las mismas- recibiendo todo tipo de exenciones y créditos fiscales, reintegros impositivos y reducciones en el pago de impuesto a las ganancias.8 Estos programas fueron cancelados a fines de 2011.

- Plan Energía Delivery: se comenzaron a implementar un conjunto de medidas tendientes a asegurar el abastecimiento de energía eléctrica a los grandes consumidores industriales y a importantes centros poblacionales en los que hay déficits de oferta de energía eléctrica. En tal sentido, se está pensando en la construcción de minis centrales termoeléctricas que, provisoriamente, se utilizarían para paliar los ya estructurales déficits en generación que el país acumula por falta de inversión en toda la cadena del sector eléctrico, lo cual se suma a la importante distorsión de precios existente entre las generadoras, transportistas y distribuidoras que operan en el sector. En ese sentido, se piensa en recomponer la estructura de costos de generación eléctrica reconociendo un precio para la energía generada por el programa mencionado que es entre un tercio y un 50% mayor a los actuales niveles de precios.(9)

- Otras medida importante es la puesta en marcha de las dos centrales termoeléctricas de Timbúes (Santa Fe) y Campana ( Buenos Aires) que significarán una inyección de oferta eléctrica disponible al sistema del orden de los 1600 MW. La empresa responsable por la construcción y posterior operación de esta dos centrales de ciclo combinado es Siemens, de Alemania, que realizó la mejor oferta en términos de tiempos de ejecución de la obra y plazos para el comienzo del despacho de energía eléctrica al sistema nacional.

- Finalmente, la importación creciente de gas natural licuado (GNL) – motivo de análisis específico en distintas instancias políticas en nuestro país- a través de terminales instaladas en el puerto de Ingeniero White ((Bahía Blanca), que procesan- mediante un sistema de regasificación- el gas natural licuado (GNL) enviado en buques metaneros. El costo del gas importado de esta manera- medido por millón de BTU- se calculaba en el bienio 2007-2008 en unos US$ 15 a US$ 17, mientras que en el trienio 2009-2011, estamos hablando de valores promedio que están entre los US$ 10 y US$ 15 aproximadamente, y el tiempo previsto de operación se calculó en cuatro a cinco meses, es decir, durante parte del período otoñal y todo el período invernal. Asimismo, el operador de este proceso era la empresa Repsol YPF S.A. y, según datos de analistas privados y de la información que circulaba en la prensa, se estima que contribuyen al sistema con unos 6 millones de M3 /día para el polo petroquímico y otros 2 millones de M3/día que se estarían inyectando en los gasoductos troncales. Es importante destacar que, desde el 2011, se ha aprobado la operación de una nueva terminal de regasificación de GNL en Escobar y para 2013 se prevé la contratación de 83 cargas del mencionado combustible.

Por otra parte, del total de gastos que fueron proyectados por el Estado Nacional para el bienio fiscal 2010-2011, surge al analizar la composición del mismo según su finalidad servicios económicos en la función Energía, Combustibles y Minería, lo siguiente:

- El total de gastos asignados para esta función fue del orden de los $45.000 millones para el año fiscal 2010, mientras que el año 2011 cerró con gastos generales del orden de los $70.000 millones.

- Asimismo, se observa que el rubro transporte- con un gasto estimado en $35.000 millones para el 2011- se constituyó, por primera vez en los últimos cinco años, en el sector económico privado más beneficiado por las transferencias corrientes previstas en el presupuesto. Es importante advertir que la función Energía, Combustibles y Minería junto a la de Transporte explican alrededor de un 85% de las transferencias que fueron previstas para el 2011 y para el año en curso.

- En lo que respecta a la aplicación específica del gasto en el rubro energético, pueden destacarse los siguientes puntos:

1- Asignaciones presupuestarias a la Compañía Administradora del Mercado Mayorista Eléctrico S.A. (CAMMESA), con el objetivo de financiar la adquisición de fuel oil y gas oil para el normal abastecimiento de las centrales térmicas responsables por la generación del 55% de la oferta eléctrica de nuestro país. A su vez, desde CAMMESA debe financiarse la compra de energía eléctrica proveniente de Brasil como así también los pagos en el marco del FONINVEMEM, que es el Fondo a través del cual se ha financiado la construcción de dos centrales termoeléctricas de ciclo combinado en las localidades de Campana ( Buenos Aires) y Timbúes ( Santa Fe). También se encaró la financiación de la extensión del tendido de las líneas de alta tensión en la región patagónica ( línea de 500 KV Pico Truncado- Río Gallegos- Río Turbio- El Calafate), en el Noreste y Noroeste argentinos ( Norte Grande) y en la región Comahue- Cuyo.

2- Se preveía la construcción de obras provinciales en materia de hidroelectricidad y de electrificación rural en distintas regiones del país, como así también la construcción del Gasoducto de Abastecimiento Central- que podría transportar unos 6.000.000 de m3/d- con el fin de incrementar la oferta gasífera disponible. En este caso, las obras comenzaron a fines de 2011. En ese mismo orden, se pauta la extensión de líneas de gasoductos troncales existentes para llegar a regiones provinciales donde no hay abastecimiento de gas natural por redes.

3- En el ámbito rural se prevé la continuación del programa PERMER, que persigue el abastecimiento eléctrico en zonas rurales a través de paneles solares y equipos eólicos. Más allá de ello, en el ámbito de energías renovables no hay mayores novedades.

4- Se consolidará la vigencia del Programa de Uso Racional y Eficiente de la Energía, destinado a mejorar los estándares de eficiencia energética de todo el sistema. Dentro de este programa está el recambio masivo de lámparas incandescentes por otras de bajo consumo en los hogares y en los tendidos de alumbrado público. Este aspecto de la eficiencia energética lo retomaremos en las conclusiones.

5- Asignaciones destinadas a la empresa Energía Argentina S.A. ( ENARSA), con el objetivo de asegurar el normal abastecimiento de la demanda energética. A través de ENARSA, se operan las siguientes medidas:

- Adquisición de gas natural proveniente de Bolivia. Aquí es importante tener en cuenta que los compromisos originalmente pactados con le gobierno boliviano, incluían un mejoramiento del precio que Argentina pagaba por el gas ( en concreto, pasaba de los casi u$$ 2 por millón de BTU vigente hasta mediados de 2006, a un valor que orillaba los u$$ 4.5 con una tendencia al crecimiento en función de la intensidad calorífica del gas enviado y de la época del año) y una extensión del contrato por 20 años, hasta el 2027. En ese lapso, se debía incrementar gradualmente el suministro hasta llegar a los 7.7 millones de m3/d hacia comienzos de 2010. En definitiva, luego de importantes inconvenientes del gobierno boliviano para cumplir con los despachos comprometidos, durante 2012, comenzaron a registrarse envíos diarios superiores a los 10 millones de m3/d y con tendencia creciente en los próximos años.

- Plan de Abastecimiento de Combustibles Líquidos ( gas licuado de petróleo, gas oil, fuel oil, naftas, etc.). En este punto es necesario observar que esta era una de las áreas en las que había, hasta fines de 2011, transferencias corrientes al sector privado, en lo que constituía un subsidio directo a la oferta más que a la demanda de los sectores más desfavorecidos. Se recuerda, además, que se ha hablado de la reconfiguración del programa de la Garrafa Social de manera tal que la misma pueda llegar a los ciudadanos que no tengan gas natural por redes a precios inferiores a los $16 por garrafas de 10kilos.

- Plan de Sustitución de Consumo de Gas y Energía Eléctrica. Estos programas fueron anunciados en 2008 aunque no han tenido un alcance masivo. Se esperaba, incluso, que muchas empresas privadas se autoabastecieran de energía eléctrica a partir de la construcción de minicentrales que les permitieran cierta autonomía en sus procesos productivos o que compraran directamente el gas y la electricidad a los transportistas y generadores respectivamente a través de programas de incentivos de precios como Gas plus y Energía Plus, que supuestamente les garantizaría a los operadores privados un mejor precio por el gas y el petróleo nuevo que se extrajera y la electricidad nueva que se generara. Pero, esos programas se cancelaron, con lo cual, nos preguntamos en qué términos se podrían instrumentar estas medidas. Finalmente, aquí hay un aspecto no menor y que está vinculado con la gran distorsión de precios existentes en el sector energético y, particularmente, en el subsector eléctrico. Se trata de las abultadas deudas que CAMMESA tiene con las generadoras debido al incremento en el pago de los subsidios comprometidos a causa del congelamiento de los precios de generación en los últimos años. Ciertamente, un aspecto delicado que debe ser abordado en detalle y específicamente.

- Instalación de 5 nuevas centrales térmicas bajo la modalidad “llave en mano”. Un aspecto central será ver cómo se piensa cerrar eficientemente la provisión de los insumos que estas centrales necesitarán en un contexto de estancamiento en la extracción de gas y de crecientes erogaciones para la compra de combustibles líquidos como el fuel oil y el gas oil utilizados para la generación térmica a fin de reemplazar el gas que se lo destina mayormente al consumo domiciliario.

- Se preveía la creación de una base integral de datos de los hidrocarburos. Sobre ello, habrá que profundizar oportunamente.

6- En materia nuclear, se prevé el financiamiento para la extensión de la vida útil de la Central Embalse, como así también la intensificación de los trabajos para la conclusión, a fines de 2013, de la central Atucha II, que lleva ya tres años de indefinición. También es destacable la posible puesta en marcha de la fase II del reactor nuclear de experimentación CAREM que es un desarrollo genuino del ámbito de la ciencia y tecnología nacionales aplicadas al sector nuclear y aeroespacial.

(7) En esta óptica, se inscribía también la política de incentivos generadas en torno a los proyectos de gas no convencional- shale y tight gas- en la cuenca neuquina, que la Presidente de la Nación había anunciado a fines de 2010 en una recordada reunión en la sede de Repsol-YPF, un año antes que se produjera la crisis con los españoles.

(8)Ver http://www.lapoliticaonline.com.ar/noticias/val/53272/petroleo-plus-un-negocio-a-la-medida-de-pan-american-y-baratta.html 17.11.2008

(9) En efecto, en marzo de 2013, se oficializó el cambio parcial de reglas de juego en materia de generación de energía eléctrica, a través del establecimiento de nuevas condiciones de comercialización de la energía generada y el reconocimiento de mayores remuneraciones para los generadores. En esta nueva estructura, Cammesa, la empresa administradora del Mercado Eléctrico Mayorista, será la que concentrará la compra venta de energía destinada al sistema. Ver: http://www.infoleg.gov.ar/infolegInternet/anexos/205000-209999/209933/norma.htm

V- Conclusión. Principios de la política energética y alternativas de salida en el corto, mediano y largo plazo.

A partir de todo lo expuesto, consideramos, entonces, que es conveniente en estos momentos reflexionar sobre cuáles son los principios que deberían regir una política de Estado en materia energética, convencidos que la única política exitosa será aquella que procure el cumplimiento armónico de todos los objetivos que planteamos a continuación, es decir, que a diferencia de lo que ha sido la historia reciente, que no se alcance un objetivo a corto plazo a costa de renunciar a los otros.

En efecto, consideramos que toda política energética viable y aceptable debe formularse a la luz de los siguientes principios:

1.- Sostenibilidad: con el autoabastecimiento no alcanza

Como ha quedado demostrado en los últimos veinte años, hay distintas formas de lograr el autoabastecimiento, pero no todas implican un mayor grado de soberanía.

Es cierto que el petróleo y sus combustibles derivados revisten carácter de estratégicos, pero tan importante como ello es que sus costos principales son los asociados a la amortización de las inversiones realizadas, por lo que, si se deja librado a los mecanismos de asignación del libre mercado, lo más probable es que se constituyan barreras de entrada a nuevos competidores y que el oligopolio existente sea quien tome las decisiones sobre cantidades y precios, privilegiando maximizar la rentabilidad de corto plazo sobre cualquier interés estratégico nacional. De hecho es lo que ha venido sucediendo históricamente en el sector privado de nuestro país.

Es decir, si se adopta un modelo energético sin regulación estatal, como el que existe en nuestro país, lo que se obtiene es la máxima producción presente (que se dio en 1998 en petróleo y en 2004 en gas) a costa de una caída cada vez más pronunciada a futuro, como en la actualidad.

Es por ello que solamente con planificación, coordinación de los actores privados, e intervención directa por parte del Estado es posible mantener un flujo estable de energía a lo largo del tiempo, lo que se conoce normalmente como sostenibilidad del recurso.

Otro aspecto que tiene relación directa con que las generaciones futuras de compatriotas puedan disponer de energía es la cuestión ambiental. Nuestra matriz energética debe diversificarse, no solamente para lograr sostenibilidad del flujo, sino para incorporar una mayor proporción de energías limpias, de fuentes renovables y que no impliquen una pérdida de soberanía en otra cuestión esencial, como la alimentaria.

El gobierno ha alentado la producción de los denominados “bio-combustibles” principalmente a partir del procesamiento de la soja, como forma de sustituir parcialmente al combustible derivado de petróleo, incentivando con subsidios y exenciones impositivas a la producción en exceso de estos commodities y por lo tanto estamos equivocándonos nuevamente, como en el caso del petróleo. Cuando se pierda la bio-diversidad y el monocultivo reemplace a la producción de los alimentos adecuados para nuestras necesidades, será tarde y no parece que, expropiando el 51% de la tenencia accionaria de las cerealeras, pueda solucionarse la crisis en cuánto emerja.

3.- Accesibilidad: con el autoabastecimiento no alcanza

En abstracto, tener "suficiente" energía en realidad significa tener lo suficiente del tipo adecuado, en el lugar correcto y en el momento oportuno para satisfacer lo que los potenciales consumidores sienten que deben ser capaces de adquirir en la forma de bienes y servicios. En un sentido más estricto, el acceso de un país para el suministro de energía puede ser "adecuado" aun cuando para muchas personas les resulte tan caro que no puedan obtener lo que les gustaría.

Es por ello que una planificación desde una perspectiva de soberanía -que sólo tiene sentido en tanto soberanía popular- no puede desentenderse de la relación entre el consumo energético y la distribución del ingreso como así también debe establecer un piso mínimo de necesidades cubiertas en términos de derecho al acceso universal a la energía eléctrica y a un sistema moderno de cocción de alimentos, tal como ya lo reconocen las agencias internacionales sostenidas por los países desarrollados.

4.- Soberanía: seguridad energética más participación popular

La FAO y la CEPAL proponen el siguiente concepto de seguridad energética:

“Asegurar el abastecimiento energético requerido por un territorio para proseguir su desarrollo económico y social mediante la garantía de eficiencia en el suministro del recurso energético, eficacia en su distribución, protección del medioambiente gracias a una política que privilegie la sustentabilidad, la elaboración de marcos regulatorios adecuados y la contribución al objetivo de equidad social sobre la base de la defensa, preservación y soberanía de su infraestructura ante eventuales amenazas de carácter interno o externo”(10)

Este concepto, abordado desde la óptica de la seguridad energética, contiene una perspectiva multidimensional, que, al cruzarla con los imperativos de los procesos políticos, económicos y sociales de las democracias en nuestra región, nos permite comprender que, en última instancia, la seguridad y la estabilidad en el abastecimiento de energía, la garantía de su accesibilidad pensada como derecho humano inalienable e inviolable y la sostenibilidad medio ambiental en su proceso productivo, son aspectos fundamentales a la hora de consolidad la soberanía sobre nuestros recursos estratégicos.

Es decir, la idea de soberanía energética no solo sintetiza los principios antes enunciados sino que articula las diferentes dimensiones conceptuales del termino soberanía (Estado-Territorio; margen de maniobra y control; administrador de la relación con el entorno externo; etc.), enfatizando nuevas visiones de la defensa y las relaciones internacionales que priorizan la protección de los recursos por sobre las fronteras.(11)

Decíamos al comienzo de este trabajo que el análisis de la evolución de la matriz energética era la mejor aproximación disponible acerca de la dinámica de cambio estructural del sistema energético. Consideramos también que ha quedado claro a lo largo del mismo que el problema energético argentino solo puede ser encarado desde una perspectiva que modifique a los actores participantes, sus acumulaciones y las “reglas del juego” de la energía.

Es a partir de lo expuesto que cualquier plan se elabore a cualquier dimensión temporal, debe ser consistente con dos grades “avenidas estratégicas” que creemos deberían ser las autenticas políticas de Estado en la materia:

- Diversificación de la matriz energética incrementando la participación de fuentes de energía renovables y mejorando los grados de eficiencia energética;

- La integración latinoamericana, tanto en la conformación de un sistema regional como en el desarrollo científico-tecnológico del mismo.

Una vez desarrollados los principios, planteamos finalmente escenarios a modo de propuestas iniciales de política pública en la materia de corto, mediano y largo plazo, que actúan a su vez como la continuación natural de nuestra investigación.

(10) www.cepal.org/

(11) Entre los años 2005 y 2008, hemos encarado investigaciones en el Instituto de investigación en Ciencias Sociales (IDICSO) de la Universidad del Salvador, sobre el vínculo entre la problemática de la soberanía y los recursos naturales renovables y no renovables desde una perspectiva geopolítica. Transcurrido unos años de aquellos esquemas iniciales, hoy llegamos a un nuevo punto de partida, que creemos, es más complejo y multidimensional.

Tres modelos en disputa: régimen de acumulación neoliberal vs. Un modelo racional de planificación estratégica vs. La gobernabilidad del corto plazo

a- Escenario de corto plazo: cambiar el marco regulatorio para maximizar la apropiación estatal de la renta petrolera del sistema hidrocarburífero.

En lo inmediato, y a partir de la recuperación por parte del Estado nacional y provinciales de un tercio de la renta petrolera potencial que la actividad de explotación hidrocarburífera genera en nuestro país a través de la expropiación y el control del 51% del paquete accionario de YPF S.A., es factible proponer un esquema de funcionamiento del sistema que permita morigerar los nocivos efectos de la pérdida del autoabastecimiento, con la consecuente profundización de la crisis.

Para ello, es fundamental conocer la magnitud real de la renta petrolera toral que el sistema hidrocarburífero genera en la actual coyuntura crítica de la Argentina. En tal sentido, se han elaborado estimaciones iniciales para el año 2011, sobre la base de una extracción total de 33.000.000 de m3 o su equivalente de 209.000.000 millones de barriles, a un precio promedio de costo de extracción de $12/b, lo cual arrojó un valor total aproximado de 18.000 millones de dólares (12), con los siguientes coeficientes relativos de captación de la renta generada:

- Estado Nacional: 22% de la renta total.

- Estados provinciales: 8% de la renta total.

- Empresas privadas: 28% de la renta total.

- Refinación y consumo: 42% de la renta total.

A partir, entonces, de esta situación, proponemos maximizar las capacidades de intervención y regulación del Estado sobre estas rentas extraordinarias, de modo tal de capturar el 100% de los beneficios generados por los operadores del sistema, lo cual implica, simultáneamente, el cambio en las reglas de funcionamiento intersectorial entre los eslabones de la cadena hidrocarburífera. En efecto, bajo este esquema, todas las empresas operadoras deben vender el petróleo y el gas extraído a YPF que, de esta forma, pasaría a monopolizar todas las operaciones del Downstream del sector hidrocarburífero, con el doble objetivo de aumentar la oferta potencial de hidrocarburos en el mercado interno y, por el otro, disminuir la brecha del creciente déficit energético a través de la progresiva reducción de las importaciones.

Si evaluamos este esquema de funcionamiento a la luz de los principios de la política energética planteados, comenzaríamos a dar cuenta de la grave situación de insuficiencia y de sostenibilidad del sistema energético, lo cual implica, ciertamente, seguir operando en las difíciles circunstancias de la crisis con todas sus consecuencias.